Respecter les mandats de l’Organisation Maritime Internationale : pourquoi producteurs de carburants synthétiques et armateurs doivent collaborer dès maintenant

18 août 2025

Le secteur maritime se trouve à un tournant décisif. À la suite d’une stratégie révisée adoptée en juillet 2023, l’Organisation maritime internationale (OMI) a fixé des objectifs ambitieux en matière d’émissions qui vont profondément transformer la manière dont les navires s’approvisionnent en carburant. Ce secteur étant responsable d’environ 3 % des émissions mondiales de gaz à effet de serre (GES), ce qui équivaut au sixième plus grand émetteur s’il s’agissait d’un pays, le passage à des carburants plus propres n’est pas seulement un impératif environnemental, mais aussi une nécessité stratégique.

Le mandat de l’OMI est clair : réduire les émissions annuelles totales de GES d’au moins 20 %, avec un objectif de 30 % d’ici 2030, et atteindre la neutralité carbone dans le transport maritime international d’ici 2050, par rapport aux niveaux de 2008. Pour atteindre ces objectifs, l’OMI a fixé un objectif non contraignant visant à ce que les carburants à émissions nulles ou quasi nulles (Zero or Near-Zero — ZNZ) représentent 5 à 10 % de l’énergie utilisée dans le transport maritime international d’ici 2030, avec une augmentation progressive de cette part au fil du temps.

En avril 2025, lors de sa 83e session, le Comité de la protection du milieu marin (Marine Environment Protection Committee — MEPC) de l’OMI a approuvé le Net Zero Framework dans le cadre de ses mesures à moyen terme visant à atteindre les objectifs de réduction des GES. Ce cadre ne se contente pas de fixer des objectifs, il crée un mécanisme économique sophistiqué qui rend inévitable la transition vers des carburants propres.

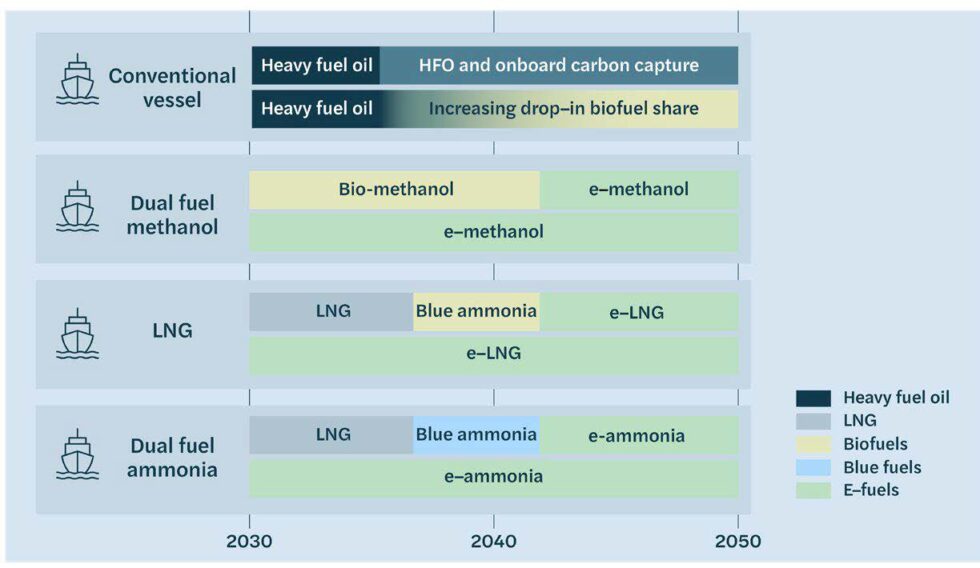

Actuellement, le transport maritime dépend fortement des combustibles fossiles tels que le fioul à haute teneur en soufre (High Sulfur Fuel Oil — HSFO), le fioul à très faible teneur en soufre (Very Low Sulfur Fuel Oil — VLSFO) et le gaz naturel liquéfié (Liquefied Natural Gas — LNG). Mais cette dépendance est sur le point de devenir financièrement insoutenable et il existe très peu d’alternatives, dont la plupart sont des combustibles à base d’hydrogène, comme le montre le graphique ci-dessous. Selon le Forum maritime mondial, si l’objectif de 5 à 10 % de carburants ZNZ est atteint d’ici 2030, cela pourrait représenter 5 à 10 millions de tonnes d’hydrogène.

Maintenant que nous comprenons l’importance des carburants dérivés de l’hydrogène pour atteindre les objectifs de l’OMI, voyons plus en détail comment le Net Zero Framework va favoriser le passage à l’utilisation de carburants plus propres.

Figure: Compliance options for shipowners. Source : Global Maritime Forum

Cadre Net Zero de l’OMI : un système en trois parties à partir de 2027

Le Net Zero Framework de l’OMI fonctionne grâce à un système complet en trois axes conçus pour réduire l’intensité carbone et encourager l’adoption de carburants verts.

1. Objectifs d’intensité carbone des carburants

À partir de 2028, les navires internationaux d’une jauge brute égale ou supérieure à 5 000 tonnes devront se conformer à des objectifs annuels d’intensité carbone des carburants (Greenhouse gas Fuel Intensity — GFI), évalués sur l’ensemble du cycle de vie (well-to-wake) et établis par rapport au niveau de référence de 2008, avec un GFI initial fixé à 93,3 gCO₂eq/MJ. Le cadre établit deux trajectoires de conformité annuelles : un objectif de conformité directe (Direct Compliance Target) et un objectif de base (Base Target).

Le GFI annuel des navires est calculé sur la base de l’intensité moyenne pondérée des GES de tous les carburants utilisés à bord au cours d’une année civile donnée, y compris le fioul, l’alimentation à quai (shore power) et les sources zéro émission (zero-emission sources) telles que l’énergie éolienne ou solaire.

2. Système de pénalités à deux niveaux (Two-Tier Penalty System)

Pour les navires qui n’atteignent pas leurs objectifs GFI, un système de pénalités à deux niveaux est mis en place, exigeant l’achat d’unités correctives (Remedial Units) pour compenser leur déficit :

- Déficit de conformité de niveau 1 (Tier 1 compliance deficit) : lorsque le GFI annuel atteint par un navire se situe entre l’objectif de conformité directe et l’objectif de base. Ce déficit nécessite l’achat d’unités correctives au prix de 100 $/tCO₂e.

- Déficit de conformité de niveau 2 (Tier 2 compliance deficit) : lorsque le GFI annuel dépasse l’objectif de base. Ce déficit plus important nécessite l’achat d’unités correctives au prix de 380 $/tCO₂e.

Remarque : ces prix sont les tarifs initiaux pour 2028-2030 ; des hausses sont anticipées à 450 $/tCO₂e en 2031 et 600 $/tCO₂e d’ici 2034 (hypothèses UCL assumptions).

3. Marché du carbone et mécanismes d’incitation (Carbon Market & Incentive Mechanisms)

Le cadre crée un marché du carbone maritime comportant deux éléments clés :

- Système d’échange d’unités excédentaires (Surplus Unit Trading System) : les navires qui dépassent leurs objectifs reçoivent des unités excédentaires (Surplus Units) représentant leur solde de conformité positif. Celles-ci peuvent être échangées avec d’autres navires pour aider à équilibrer les déficits de conformité de niveau 2 (Tier 2), conservées pendant deux ans maximum ou volontairement annulées à titre de contribution à l’atténuation.

- Fonds Net-Zero de l’OMI: ce fonds, administré par le Secrétaire général de l’Organisation, reçoit les contributions des navires au titre de la tarification des émissions de GES et redistribue les recettes. Une part importante récompense spécifiquement l’adoption de carburants ZNZ. Les ZNZ sont actuellement définis comme ayant une intensité carbone n’excédant pas 19,0 gCO₂eq/MJ jusqu’au 31 décembre 2034, après quoi le seuil passe à 14,0 gCO₂eq/MJ. Plus de 10 milliards de dollars de pénalités devraient être générés au cours de la première année et alloués à la subvention des utilisateurs de carburants à très faibles émissions, ainsi qu’à la garantie du financement d’une transition juste et équitable (just and equitable transition) dans les pays les moins avancés et les petits États insulaires en développement.

Comprendre le cadre : une voie claire vers des pénalités ou des récompenses pour conformité

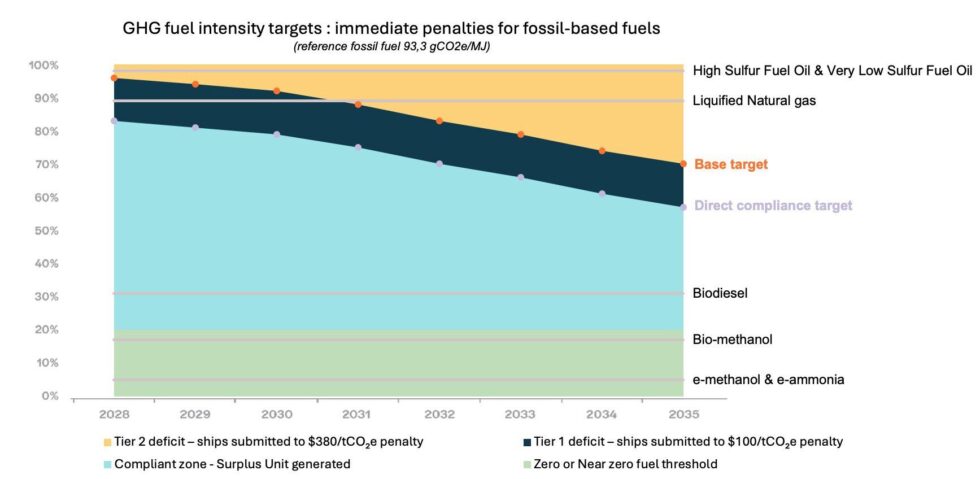

Lorsque l’on considère ces mécanismes d’incitation dans leur ensemble, le cadre devient facile à visualiser. Le graphique ci-dessous présente un axe vertical qui indique le pourcentage des objectifs de réduction de l’OMI à partir de la référence d’intensité carbone de 2008 de 93,3 gCO₂e/MJ, qui représente 100 % en haut, et un axe horizontal qui couvre les années 2028 à 2035.

Les armateurs peuvent se trouver dans deux positions principales sur le graphique : soit en situation de pénalité, soit en situation de conformité. L’objectif de base (Base Target) pour les émissions commence au sommet de la zone bleu foncé, l’objectif de conformité directe (Direct Compliance Target) se situant au bas de la zone bleue.

GFI values: 91.7 gCO2eq/MJ for HSFO & VLSFO; 82.9 gCO2eq/MJ for LNG; 28.8 gCO2eq/MJ for Biodiesel; 16.1 for bio-methanol; 4.8 gCO2eq/MJ e-methanol; 3.5 gCO2eq/MJ e-ammonia (source: BNEF)

Positions pénalisées : intensité carbone se situant dans les zones de niveau 2 (Tier 2 – zone jaune) ou de niveau 1 (Tier 1 – zone bleu foncé)

1. Au-dessus de l’objectif de base (zone jaune — Tier 2)

- Les navires dont l’intensité carbone des carburants dépasse l’objectif de base doivent payer:

- Le montant de l’unité corrective 2 (Remedial Unit 2 rate) à 380 $/tCO₂e pour l’excédent par rapport à l’objectif de base (ou le compenser avec des unités excédentaires acquises — Surplus Units), et

- Le montant de l’unité corrective 1 (Remedial Unit 1 rate) à 100 $/tCO₂e pour le déficit par rapport à l’objectif de conformité directe.

2. En dessous de l’objectif de base mais au-dessus de l’objectif de conformité directe (zone bleu foncé — Tier 1)

- Les navires dont l’intensité carbone des carburants dépasse l’objectif de conformité directe doivent payer :

- Le montant de l’unité corrective 1 (Remedial Unit 1 rate) à 100 $/tCO₂e pour couvrir l’écart par rapport à l’objectif de conformité directe. Ils ne peuvent pas utiliser d’unités excédentaires (Surplus Units) dans cette position.

Positions de conformité : GFI tombant dans la zone de conformité (compliant zone, bleu clair) et dans les zones de récompense totale (fully rewarding zones, vert clair)

3. En dessous de l’objectif de conformité directe (bleu clair)

- Ces navires génèrent des unités excédentaires (Surplus Units), qui peuvent être échangées, conservées pendant deux ans maximum ou volontairement annulées.

4. En dessous du seuil ZNZ (zone vert clair)

- Les carburants qualifiés de zéro ou quasi zéro émission (ZNZ) peuvent bénéficier d’un soutien financier par le biais du Fonds Net-Zero de l’OMI (OMI Net-Zero Fund).

Ce cadre réglementaire modifie fondamentalement l’économie des carburants maritimes. Si l’on tient compte des pénalités, les prix des combustibles fossiles augmenteront considérablement, ce qui exercera une pression inévitable sur le secteur du transport maritime pour qu’il passe à des carburants alternatifs à base d’hydrogène tels que l’e-ammoniac et l’e-méthanol. La question n’est pas de savoir si cette transition aura lieu, mais à quelle vitesse votre entreprise pourra s’adapter pour tirer parti de l’évolution du marché.

Les chiffres parlent d’eux-mêmes : les carburants synthétiques permettront de réaliser des économies

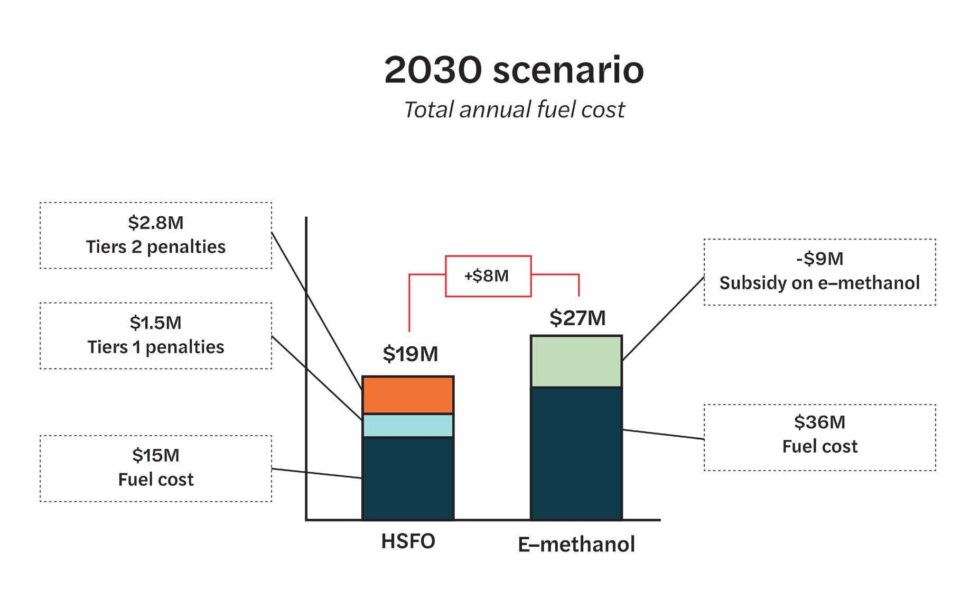

Pour comprendre l’impact financier, examinons un exemple hypothétique : un porte-conteneurs de 8 000 EVP (TEU) dont la consommation annuelle de carburant est de 30 000 t. Nous allons comparer :

- le HSFO à 500 $/t au prix spot, avec

- l’e-méthanol à 1 200 $/t sur la base des hypothèses de BNEF pour 2030, ainsi qu’une subvention de 300 $/t sur les carburants ZNZ.

Pour simplifier, cette comparaison suppose des volumes de consommation de carburant identiques dans les deux scénarios, sans tenir compte des stratégies multi-carburants, des facteurs techniques tels que la densité énergétique, le rendement des moteurs ou la vitesse des navires.

En 2030, les combustibles fossiles (HSFO) semblent toujours plus attractifs sur le plan économique malgré les pénalités : le coût augmente de 28 % pour atteindre 19,3 M$ en raison des pénalités, tandis que le surcoût annuel de l’e-méthanol en 2030 est encore de près de 8 M$.

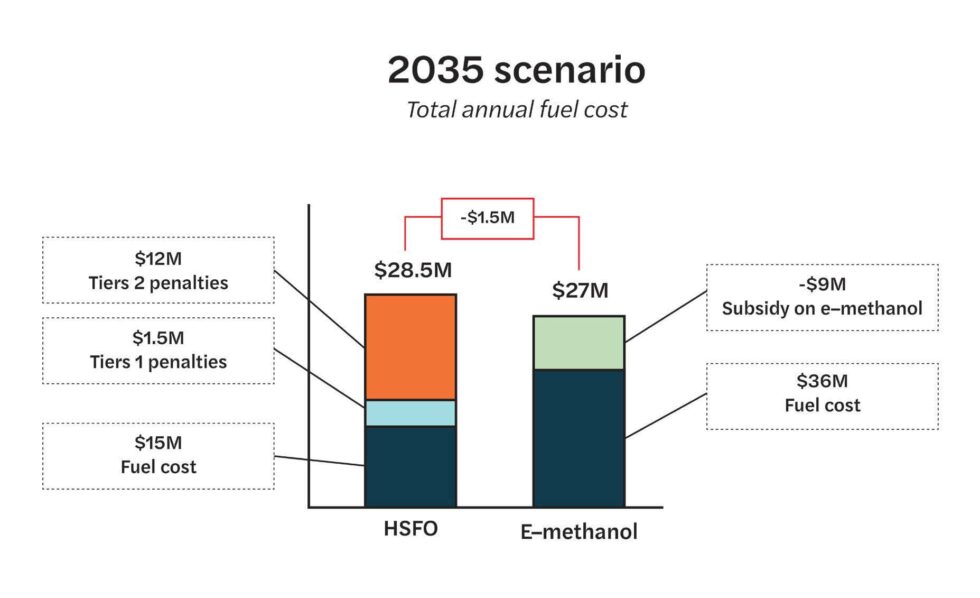

Si, à très court terme, le HSFO semble être la stratégie gagnante, d’ici 2035, la situation économique changera radicalement. Dans ce scénario, le coût du HSFO double presque pour atteindre 28,5 M$ de coût total de carburant, contre 27 M$ pour l’e-méthanol. L’e-méthanol devient alors l’option la plus intéressante, avec 1,5 M$ d’économies par rapport au HSFO avec pénalités. Cela démontre la pression financière croissante pour adopter des carburants plus propres à mesure que les objectifs de l’OMI deviennent plus stricts.

Conclusion

Les armateurs doivent adopter une vision à long terme lors du renouvellement de la flotte, étant donné que les navires restent généralement en service pendant 20 à 30 ans et que la livraison de nouveaux navires prend 2 à 3 ans. Le choix d’un navire aujourd’hui nécessite d’anticiper les pressions réglementaires et économiques futures, notamment la tarification du carbone (carbon pricing) et les pénalités liées au carburant introduites par l’OMI, ainsi que les cadres régionaux tels que le SCEQE (EU ETS) en Europe.